对刚刚过去2014年,如果请大家用一个词来形容移动医疗格局,大家会用什么?很多人在对2014年移动医疗总结时都用了“异常火热”这个词。其实,这种火热也不光是中国独有的,美国著名的移动医疗孵化器在形容2014年的移动医疗投资时,用的词是“incredible”。

把时间往回倒三年,在座各位有几位曾在2011年的时候预料到移动医疗像2014年下半年那么火热?

2011年,好大夫已经创立5年,舆论一直追问,好大夫为什么仍然没有盈利;2011年春雨创立,大家的评论说移动医疗是热点但难以形成盈利模式,很多人担心医生不愿意使用这样的App。那时候,大家关注的焦点,一是医生没有上网看病的习惯,医疗健康APP难以形成闭环;二是医疗保险不介入,患者不愿意付费,线上服务无人买单。但到了2014年下半年,所有这些问题都不再是讨论焦点,因为大家意识到很多问题可以随着时间逐渐被解决,甚至已经看到有些问题被突破的曙光。2014年大家所关注的,更多是如何争夺用户,如何占领更多的入口。这方面,我相信2015年会有非常大的一场战役,所有在2014年获得巨额融资的企业会在2015年有一场大战,这个大战的重点就是争夺各种入口。

2014美国移动医疗趋势

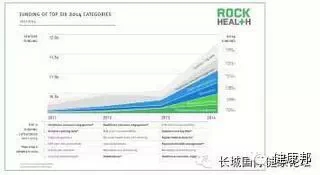

回到今天的正题,我先讲一讲目前整个美国移动医疗的趋势,看看我们能从中发现什么。根据RockHealth的报告,2014年,整个数字医疗领域获得总投资超过40亿美元,几乎相当于之前三年的总和;有258家公司得到了200万美元以上的投资;平均每笔投资额超纪录;整个医疗领域的分类中,和生物医药、医疗设备、软件等相比,数字医疗增长最快,总额也最大。

这其中有六大类的投资总额位居前列,包括:1、大数据分析。2、医疗的消费者参与。3、数字化的一个医疗设备。4、远程医疗。5、个性化医疗。6、人口健康管理。

如果我们对比一下2011-2014年投资前六位,会发现很多不同。2014年,大数据分析第一次跃居首位,个性化医疗第一次跻身前六名。

如果我们再看看2014年那些投资额最大的标的,就会对当前美国的移动医疗趋势有更深的理解。2014年,6笔大单融资总额超过了10亿美元,占整个2014年融资总额的近25%,获得投资额最大的前三位公司分别是NantHealth(3.75亿美元),ProteusDigitalHealth(1.72亿美元),FlatironHealth(1.3亿美元)。

NantHealth今年得到3.75亿美元的投资,它是一家提供云服务的医疗决策服务的平台,目前在250个医院安装了它的平台,连接了超过16000个医疗设备,这些医疗设备会向它的平台传输共享有关生命体征的医疗信息,以及一些基因测序数据,拿到这些数据之后,NantHealth会把这些数据进行分析,给医生提供一些决策参考,以利于医生给患者提供个性化的治疗方案。目前看来,它的解决方案应该主要是针对肿瘤。目前NantHealth已经在18个国家有分布,覆盖了220家医院,80%的美国肿瘤科。

融资额第二大的是ProteusDigitalHealth,2012年FDA批准了它的微型可消化芯片,这个芯片可以嵌在药物里面,患者服进去后,医生和患者家属能追踪他的服药情况。所以说这是一款服药追踪器。

第三大的是FlatironHealth。这也是一个数据收集与分析的应用,和NantHealth有一点像,另外它主要也是针对肿瘤。它收集各种临床数据,基因信息、患者反馈和医嘱,然后并将这种信息提供给肿瘤科医生,这家公司是两位二十多岁的连续创业者创立的,目前只是B轮融资,金额已经位居2014年数字医疗融资额第三位。

移动医疗四个阶段

美国移动医疗的发展可以分为上述四个阶段。

当前的Health2.0趋势可以追溯到十年前,那时候大多数医疗相关新技术是基于网页的,由消费者(病人)使用。人们用互联网或电话,试图获取医疗相关信息或医疗知识。随后Facebook社交媒体等兴起,病人们通过互相交流来了解疾病相关信息,Patientslikeme等患者交流平台也发展了起来。

此后,医患平台发展起来,成千上万的病人通过这样的平台寻找有效的医生。网络实现了医患间的虚拟交流,比如现在的HealthTap等。

在第三个阶段,移动医疗技术越来越被用于现有医疗体系的改革,如PracticeFusion、Castlight。

这个过程中,医疗健康数据的搜集、分析,以及对决策的数据支持和发现也发展起来,这是第四个阶段。

对照这四个阶段,我们可以说,美国目前的移动医疗更多处在第三和第四阶段,进入到更多注重于和医改相关但应用以及数据驱动决策发现的阶段。对照一下,大家认为,中国处在什么阶段?我想可能主要还是处于第二阶段以及第三阶段的前期,也就是医患互动,以及医疗改革相关环节的前端。中国移动医疗目前还很少涉及到大数据分析。这样一比较,中美移动医疗差距还是不小的。

就医疗改革而言,无论中国还是美国,医改要解决的痛点主要是三个:花费、质量、可及性,这三点无论哪一点出问题都会让医疗体制有很多不舒服的情况,但这种不舒服同时也会带来一些机遇,带来一些创业的机会。

在大数据分析方面,上面提到的NantHealth和FlatironHealth都属于这一类。另外再举一个Google的例子。大家知道Google的X-lab出了很多很酷的东西,目前,它在做一个基线实验,也就是,通过各种方式收集所有生命体征的信息,也收集所有外部环境的信息,找到其中的相关性,希望找到外部环境、生命体征之间的关系,为下一步的医疗提供更好更个性化的决策依据。

硅谷创业企业一瞥

刚刚介绍了美国移动医疗目前的整体趋势,下面和大家分享一下在硅谷看到的几家公司:

PracticeFusion首先要和要分享的是PracticeFusion。这是目前美国最大的云平台电子病历企业。因为美国大量医生是在医院之外,所以美国每年12亿的就诊量中,83%是在医院外的医生办公室发生的,既包括全科医生也包括专科医生办公室。这其中,又有6千万,相当于6%的就诊量是在PracticeFusion上完成的,这个比例是非常可观的。

PracticeFusion成立于2005年,最初以300美元/月向医生推广其电子病历系统,由于竞争激励,尽管降价到50美元/月,依旧毫无起色。2009年,为推进医疗改革,美国政府颁布法案,规定2015年前使用电子病历系统的诊所医生,将会获得4.4万到6.4万美元的医疗保险奖金,反之,将要接受罚款。当时,电子病历系统在美国价格不菲,几年使用费往往需要数万美元。同年,PracticeFusion顺势推出免费系统——医生只需同意将系统生成病历的所有权让渡给该公司。

2013年4月,PracticeFusion又推出了在线免费预约服务,这样,就将它的服务延伸到诊前和诊后,形成了从诊前到诊中再到诊后的全链条服务。通过网站,公司向患者提供了全美超过2.7万个认证医生的信息,还包括150万个对医生的认证评价(每个医生平均有14个评价)。开通当月就提供了300万个预约渠道。这些数据目前均有大幅增长。

诊前,患者可以通过手机或Web端,找到自己需要的医生,可以做预约,也可以填一些诊前的基本信息;诊中,可以自动生成很多图表,同时医生也可以帮患者去预约第三方的影像、检查等机构,给患者开处方,帮助转诊等;诊后,病人可以得到健康提醒以及自己的历史健康数据、报告单检查单等。

某种程度上,PracticeFusion的业务和为患者提供预约服务的行业巨头ZocDoc业务重合,但ZocDoc每月向每位医生收取250美元的花费,PracticeFusion无论是向患者还是向医生,都是完全免费的。目前两者数据也越来越接近。

免费是PracticeFusion模式的一个核心。它的另一些独特之处包括:它是基于云的病历,对于医生来说操作非常简单,可以随时随地登陆,也不需要做一些存储的管理;它现在已经连接整合数千家的药店、实验室和影像中心;它可以让医生和患者快速上传信息,并且几分钟内就形成可视化图表,这在体验上也非常好。

PracticeFusion2013年9月拿到D轮的投资,D轮之后估值是7亿美元,这个估值放到中国来说是不高的,目前包括RockHealth在内的一些机构都认为PracticeFusion能在2015年上市。

CastlightHealth我要介绍到第二家公司是CastlightHealth,成立于2008年,是做医疗价格与质量的第三方比较平台,为一些自保型大公司(self-insurer)提供专业的医疗价格对比工具,使他们的雇员能够查找到性价比最高的医疗方案,减少公司、个人、保险公司三方费用。

这家公司希望在价格和质量透明化方面做一些努力,它让患者在接受某一项医疗服务之前都能够大体知道,不同解决方案的总花费以及个人花费。比如喉咙痛,输入喉咙痛大概可以得到10种解决方案,这个平台会告诉你,第一个解决方案在家喝水,花费是零;第二个解决方案去最近GP那里,可能这个解决方案个人支付比例很少;第三个去梅奥诊所,这个总花费可能就海了去了,这几种方案给用户,他会自己做出一个比较,同时平台会给出一些激励措施,比如说一些券或者积分,激励用户去选择性价比比较高的方案。

那么,这里的关键问题是,CastlightHealth是怎么拿到这些质量和价格数据的?质量数据,美国有一些公开渠道可以获得,比如一些学术团体,一些第三方组织。那么,价格数据,CastlightHealth是通过一些大公司找到保险公司获得的。美国的很多大公司是自保型组织(Self-insurer),CastlightHealth会先说服这些大公司,然后一起找到为这家公司承办保险方案的保险公司,要求保险公司给出医疗机构和医生的价格、质量数据。

CastlightHealth创始人是三位在健康科技领域赫赫有名的人,其中包括:ToddPark,他是目前美国国家首席技术官,2012年任命;著名投资人BryanRoberts;曾成功出售过一个创业公司的GiovanniCollela。Park在过去几年没有涉足日常工作,但Roberts一直保持和董事会的密切合作。不知道,这些创始人背景对他们早期获得种子用户起到了什么作用。

早期,因为绕开保险公司,直接与投保人接触,CastlightHealth一度和保险公司关系很差,但由于投保人均为大公司,它们在和保险公司打交道时处于强势地位,CastlightHealth得以借此得到保险公司数据支持。但目前,一些美国保险公司自己也推出了类似的比价服务,如联合健康UnitedHealth也推出了“成本透明方案”的预约查询系统,某种程度上与CastlightHealth类似。不过,有人认为,即使这样,CastlightHealth作为第三方,其服务仍然是有价值的,因为美国人认为保险公司天然就是让人不花钱的,更愿意相信一个第三方相对中立的机构。

CastlightHealth2014年上半年上市,但市值一路下滑。

HealthTapHealthTap和春雨很像,也成立于2011年成立,最早做医患问答,创始人是一位印度小伙子,他的愿景是把整个医疗“虚拟化”,在线上重构医疗流程,他希望能让患者7天24小时随时随地联系到医生。这个医患问答平台早期怎么获得用户呢?因为美国不能给医生赠送礼品,所以他们也是去说服一些意见领袖,告诉他们做这件事的意义,由此吸引到第一批医生用户。对美国医生来说,因为大量的医生是独立执业,需要去树立自己的品牌,他们还是欢迎这样的平台的。

HealthTap从问答网站起步,汇集专业医生来回答问题。目前,这一平台上经过认证的医生数量高达64000个,是美国医生数量最多的医患平台之一,累计积累的医疗问答达到23亿条。这些医生既包括独立执业的诊所医生,也包括大医院医生,如克利夫兰医院、西奈山医院等。

在HealthTap网站上,用户发布问题,医生提供简短的答案,这项服务是免费的,医生不会收到报酬。但为了鼓励医生间的同行评议,医生可以通过回答问题赚取到积分并升级,也可以获得非货币的奖项。

去年下半年HealthTap推出了两项收费的服务,一项是这个叫HealthTapPrime,有点像家庭医生的服务,它是一个包月服务,患者可以按月来付费,每月99美元;另一项HealthTapConcierge,守门人服务,按次收费,每次44美元,这两项服务都允许用户与自己的初级保健医生或专科医疗在所有50个州的范围内随时互动,可以进行视频的对话。

Healthloop另一家初创公司叫Healthloop,是一个患者的术后管理软件,它是2012年成立的,创始人在旧金山做高端连锁诊所,他自己是一个外科医生,因为觉得管理术后患者缺少好的互联网工具,于是创办了这家公司。这家公司非常核心的团队是医学团队,也是由几名医生组成。

这个医生团队的工作,就是和其他医生意见领袖一起制定一系列的患者随访指南,将其做成软件推送给患者。比如说,一个骨关节置换手术完成后,病人回家了,这是,这个软件就给病人及时推送各种信息,减少病人的并发症,保证他能够很好度过康复期。软件会告诉患者今天你要动一动了,明天你的预约时间到了。这家公司目前涉及到的病种不是很多,目前都是外科病种。商业模式方面,它也是B2B的,销售给医院或者科室。

RockHealthRockHealth相信大家听得比较多了,它是2010年创办的,专门专注于数字医疗方面的创业孵化器,提供种子资金、办公场地、导师指导、营销推广等全方位服务。它本身的孵化器业务是非营利性的,但后来又成立一个RockHealthFund,由RockHealth作为GP,吸引不同的投资者做LP,这部分的业务是营利性的。

RockHealth的申请通过率很低,它每年能收到大量申请,但是通过率其实只有2%左右,目前它的投资组合中有56家公司,其中5家已经成功退出。

我们在硅谷也听了RockHealth几家初创企业作了介绍,一家是KurboHealth,是做小朋友身材管理的,一家AgileMD,是一个医疗文献指南类的软件。

我们也看了几家硬件厂商,Misfit,它的特点是设计时尚,营销手段也比较时尚。iHealth是中国九安在硅谷建立的分公司,它的经历对于中国公司走出海外可以提供借鉴。还看了一个产品叫iRhythm,它是一个已经进入医院市场的应用,一个迷你心脏长期监测器,可以长期监测14天,这14天里除了游泳,其它事情都可以做。这个产品早就得到了FDA批准,在医院里由医生开处方销售给患者。

看完硅谷这些公司后,我们总体觉得其实每家公司都能在中国找到相应的对标,我们在移动医疗方面和美国的差距似乎不是那么大,甚至有些时候我们中国的创业企业能做更多的探索,比如说我们的患者有更好的付费习惯,比如说,在用户的拓展方面,因为法律不是那么健全,我们其实可以用更具创造性的方法获取用户,在这些方面中国优势还是蛮大的。

不过,如果我们再回过头去想想美国2014年底投资趋势,和获得投资最多的前三大企业,想想他们在大数据分析和真正高科技方面的进展,也不得不承认,咱们和美国的差距也还是很大的。

但无论怎样,对中国当下而言,应该说这是移动医疗的好时代。